Если вы являетесь частным предпринимателем в Испании, то, скорее всего, как и большинство, предпочитаете платить в органы социального страхования самый минимум и практически не рассчитываете получить что-то взамен. Разве что пенсии, когда-то, лет через… дцать

Если вы являетесь частным предпринимателем в Испании, то, скорее всего, как и большинство, предпочитаете платить в органы социального страхования самый минимум и практически не рассчитываете получить что-то взамен. Разве что пенсии, когда-то, лет через… дцатьПоэтому сегодня я решила немного рассказать о том, что конкретно входит в эти «минимальные обязательные взносы», за что мы платим и на какие «плюшки» от Испании можно рассчитывать плательщикам таких взносов.

Возможно, вам также будут хорошей подсказкой разъяснения и по включению в эти взносы каких-то добровольных платежей помимо тех, что вы платите по закону.

Кстати, для «автономо» я уже написала много статей, с которыми вы можете ознакомиться на сайте или же в печати (введите запрос: «Автономо, Наталия Маджик»).

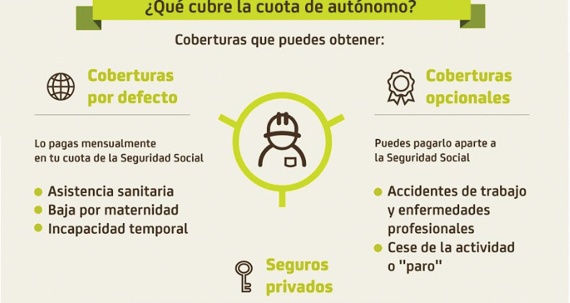

Итак, что покрывают обязательные минимальные взносы «автономо» в Испании (la cuota mínima)?

В 2018 году минимальная база взносов для Специального режима самозанятых работников (RETA) установлена на уровне 919,80 евро (максимальная – 3751,20 евро). Это означает, что «автономо», не имеющий льгот, ежемесячно платит минимальные взносы на сумму 278,87 евро в месяц. Не стоит забывать, что некоторые «автономо» (например, новые ИП, которые имеют право на так называемую «Тарифа Плана» – платежи в 50 евро) получают определенные скидки.

Эти обязательные минимальные взносы имеют следующее покрытие:

Здравоохранение(Asistencia sanitaria):

Бесплатное медицинское обслуживание в Испании для частных предпринимателей.

У самозанятых лиц есть те же покрытия, что и в работников по найму (Régimen general), поэтому они имеют право на бесплатное оказание первичной медико-санитарной помощи, а также специализированной помощи (специалисты), ортопротезирование, реабилитацию (операции, госпиталь) и санитарный транспорт («скорая»).

Материнство (Maternid):

Покрытие всех льгот также на равных условиях с работниками, которые работают по найму. То есть в течение времени, когда длится отпуск, связанный с рождением ребенка (в Испании их несколько видов), «автономо» получают оплаты от органов социального обеспечения Испании в объеме 100% базы взносов (100% de la base de cotización).

Оплачиваемый отпуск у женщин-предпринимателей, как и у остальных, составляет 16 беспрерывных недель, начиная с момента родов (необходимо уведомить органы о дате рождения ребенка в течение 15 дней) или с более ранней даты, если женщина хочет уйти в декретный отпуск перед родами. Этот период может быть увеличен в случае длительной госпитализации матери или ребенка.

Также сохраняются дополнительные льготы в случае множественных родов или многодетных семей, когда продолжительность отпуска продлевается на: 6 недель для матери, 13 дней для отца и 10 недель, которые могут быть назначены либо матери, либо отцу.

Условия: до ухода в декрет ИП в возрасте от 26 лет должен иметь стаж не менее 1 года в Испании (суммарно, в любой сфере деятельности), работать и платить взносы в качестве «автономо» не менее чем 90 дней перед уходом в декрет.

Временная нетрудоспособность (Incapacidad temporal):

Временная нетрудоспособность (Incapacidad temporal):Все «автономо», которые платят взносы в органы социального страхования, имеют право на получение пособия в случае временной нетрудоспособности, которая может длиться 18 месяцев, и на пенсию, которую ему, скорее всего, назначат по инвалидности, если болезнь будет продолжаться дольше.

Для общей (enfermedad común) или профессиональной болезни (enfermedad profesional), или несчастного случая (por accidente) пособие составляет 60% от суммы взносов с 4-го по 20-й день отпуска по болезни и 75% после этого. Пособие из бюджета органов социального обеспечения «автономо» может получать до 12 месяцев, которые могут быть продлены еще на 6 месяцев. Это обязательное покрытие на случай временной нетрудоспособности в Испании было введено с 2008 года. Правда, некоторые категории «автономо» будут получать это пособие немного по-другому. Это касается тех ИП, которые совмещают работу как «автономо» с другой деятельностью (situación de pluriactividad).

Кстати, случай из жизни. В прошлом году я помогала с документами одному нашему соотечественнику из Прибалтики, у которого были проблемы со спиной и операции. По прибытию в Испании он открыл ИП, причем льготно, по известному всем нам «Тарифа Плана». Всего клиент успел проплатить 4 месяца по 50 евро, а сейчас уже 12 месяцев находится в отпуске по временной нетрудоспособности (потому что ждет на обследования, а здесь это долго), получает пособие в полном объеме и, скорее всего, сейчас плавно перейдет в состояние «пенсионеров» Испании – по болезни. Он очень рад, что не стал работать «по-черному» и не должен сейчас уезжать обратно.

Дополнительные платежи (Coberturas opcionales) для «автономо» в Испании

Выше описаны те льготы, которые «автономо» получают, уплачивая минимальные взносы. Существуют также и другие добровольные покрытия (сoberturas opcionales), которые каждый может выбрать и платить (или не платить) в соответствии со своими потребностями и интересами:

– Accidentes de trabajo y enfermedades profesionales (несчастные случаи, связанные с работой, и профессиональные заболевания).

Если вы оплачиваете эту квоту, которая не является обязательной, пособие по временной нетрудоспособности увеличивается до 75% – причем сразу с первого дня. Сумма варьируется в зависимости от типа вашей работы (согласно таблице, которую ежегодно публикуют органы социального страхования).

– Cese de actividad (Прекращение деятельности).

Это так называемое «паро» (пособие по безработице) для «автономо». Доступ к этому покрытию имеет ряд условий:

1. Установлен минимальный срок. Так, ИП должен платить этот взнос не менее 12 месяцев (2,2% del tipo de cotización, которые, за счет вычета обязательного платежа 0,5%, в конечном итоге увеличиваются только на 1,7%).

2. Должны быть объективные причины прекращения деятельности. Они перечислены в законе от 5 августа 2010 года и включают не только финансовые и технические причины, потерю лицензии, но и «человеческие», например, домашнее насилие, развод или сепарацию с супругом.

Сумма дополнительного покрытия (пособия) составляет 70% нормативной базы (un 70% de la base reguladora) и будет получена в качестве общего правила. Максимальный размер – 175% IPREM.

Как долго платится это пособие?

Продолжительность варьируется в зависимости от стажа (tiempo cotizado): она увеличивается на один месяц за каждые полгода работы. Эти два добровольных покрытия имеют дополнительные расходы, но если они подписываются, то также сообщают о небольшом сокращении платы за временную нетрудоспособность.

Частное страхование

Помимо того, что индивидуальные предприниматели платят свои взносы в органы социального страхования Испании, банки и страховые компании предлагают множество своих продуктов, которые зачастую являются менее дорогостоящими и более выгодными, обеспечивая «автономо» довольно хорошую подушку безопасности на случай болезни, прекращения деятельности или смерти. Спрашивайте об этом в своих банках, где вас обслуживают.

Живите в Испании комфортно!

С уважением, Наталия Маджик©, 2018. Юрист, специалист по недвижимости

и открытию бизнеса в Испании, налоговый администратор, автор правовых и экономических обзоров по Испании.